CIAP - CRÉDITO DE ICMS DO ATIVO PERMANENTE/IMOBILIZADO – MINAS GERAIS

CIAP - CRÉDITO DE ICMS DO ATIVO PERMANENTE/IMOBILIZADO – MINAS GERAIS

1. INTRODUÇÃO

Com fundamento na Constituição Federal de 1988, na Lei Complementar nº 87/96, o Ajuste SINIEF 08/97, o Ato Cotepe 38/2009 e nas disposições contidas no RICMS-MG, aprovado pelo Decreto nº 43.080/2002, comentaremos, neste trabalho, as regras fiscais para escrituração do Controle de Crédito do ICMS do Ativo Permanente (CIAP) e os corretos aproveitamentos para apropriação do crédito do ICMS, sobre bens do Ativo Permanente/Imobilizado, com enfase ao contribuite do Estado de MInas Gerais.

2. ATIVO PERMANENTE/IMOBILIZADO

Ativo Permanente/Imobilizado: são os bens e direitos com expectativa de serem utilizados por mais de 12 meses (vida útil), mantidos pela empresa para uso na prestação de serviços, para locação, bem como em face das quais haja expectativa de auferir benefícios econômicos em decorrência da sua utilização e possam ser mensurados com segurança. Ademais, peças, partes, equipamentos e acessórios utilizados na reposição e/ou manutenção desses bens também serão consideradas como bens do ativo imobilizado se resultar no aumento da vida útil por período superior a 12 meses, ou seja, quando tiverem vida útil superior a um período e utilizados em conexão com itens do ativo imobilizado.

3. CRÉDITO DE ICMS – AQUISIÇÕES DE ATIVO PERMANENTE/IMOBILIZADO

O crédito de ICMS ora discutido, é evidenciado do princípio da não-cumulatividade. A Constituição Federal de 1988, que consagrou o referido princípio, previsto no artigo 155, §2º, vinculando os Estados e o Distrito Federal a tal preceito.

O direito ao crédito do valor do ICMS na aquisição de bens destinados ao ativo imobilizado (permanente) do contribuinte está relacionado à sua efetiva utilização na produção e/ou comercialização de mercadorias ou à prestação de serviços tributada pelo ICMS, caracterizados como bens que participem do processo de industrialização e/ou comercialização de mercadorias ou da prestação de serviços.

Na legislação Mineira prevê que para fins de aproveitamento de crédito do ICMS pago na aquisição de ativo imobilizado, deve ser calculado o percentual das operações ou das prestações tributadas em relação ao total das operações ou das prestações realizadas no período, observado o disposto nos §§ 7º a 10, art. 70 do RICMS/02. Na parte geral do RICMS-MG, em seu artigo 66, inciso II, determina as regras para aproveitamento, quando devidamente registrado no livro Controle de Crédito de ICMS do Ativo Permanente – CIAP Modelo C ou no SPED ICMS.

4. PROCEDIMENTOS

O contribuinte, ao adquirir um bem para o ativo permanente, poderá se apropriar do crédito do imposto à razão de 1/48 (um quarenta e oito avos) por mês, devendo a primeira fração ser lançada no mês em que ocorrer a entrada no estabelecimento.

O valor do crédito a ser apropriado será obtido multiplicando-se o valor total do ICMS, destacado na nota fiscal acrescido do valor do ICMS do frete e do ICMS referente ao diferencial de alíquotas, pelo fator igual a 1/48 (um quarenta e oito avos) da relação entre o valor das operações de saídas e prestações tributadas e o total das operações de saídas e prestações do período, equiparando-se às tributadas (inclusive por substituição tributária, com utilização do CFOP 5.405 e as saídas com diferimento do imposto), as saídas de mercadorias e as prestações com destino ao exterior, O § 9º do mesmo art. 70 do RICMS/MG.

Preliminarmente, ressalte-se que o inciso II, art. 66 do RICMS/02 prevê o abatimento, sob a forma de crédito, do ICMS incidente na operação de entrada de bem destinado ao ativo permanente do estabelecimento, observadas as condições impostas pela legislação.

O § 7º, art. 70 do mesmo Regulamento determina que não será admitido tal abatimento na proporção das operações ou prestações isentas, não-tributadas ou com base de cálculo reduzida em relação ao total das operações ou prestações.

O § 8º do citado art. 70 estabelece que, para fins de aproveitamento do imposto pago na aquisição de ativo imobilizado, deve ser considerado o percentual das operações ou das prestações tributadas em relação ao total das operações ou das prestações realizadas no período. O § 9º do mesmo art. 70 determina que o valor das operações ou das prestações tributadas (inclusive por substituição tributária, com utilização do CFOP 5.405 e as saídas com diferimento do imposto) corresponde à diferença entre o valor das operações ou das prestações totais e o valor das isentas, das não-tributadas e das com base de cálculo reduzida, tomando-se nestas apenas o valor relativo à redução.

O quadro contido na alínea “b”, inciso V, art. 206, Anexo V do RICMS/02, indica, para fins de escrituração do livro CIAP, que o coeficiente a ser utilizado para cálculo do crédito do imposto a ser apropriado corresponde ao índice de participação das saídas e prestações tributadas e de exportação no total das saídas e prestações escrituradas no mês, encontrado mediante a divisão do valor das saídas e prestações tributadas e de exportação pelo valor total das saídas e prestações, considerando-se, no mínimo, 4 (quatro) casas decimais.

5. CÁLCULO DA PARCELA

Para calcular a parcela do ICMS a ser creditado, o contribuinte deverá utilizar os seguintes valores, de acordo com o do RICMS/MG:

a) valor total do ICMS do bem do ativo imobilizado adquirido no período, incluído o valor do ICMS-ST, se for o caso, acrescido do valor do ICMS do frete e do ICMS referente ao diferencial de alíquotas.

b) valor total das saídas tributadas, sendo incluídas as operações com suspensão, diferimento e substituição tributária (CFOP 5.405), observando que as operações de exportação serão consideradas como tributadas;

c) valor total das saídas para exportação, observando que as operações de exportação serão consideradas como tributadas;

d) valor total das operações isentas ou não tributadas, que será deduzida do total das saídas tributadas e não será incluída no cálculo do fator;

e) valor total do faturamento do período sem nenhuma dedução;

O valor do ICMS - Substituição Tributária será incluído no valor total do ICMS do período, observando os seguintes procedimentos:

a) na aquisição de fornecedor na condição de substituto tributário - utilizar o valor do ICMS da operação própria e do ICMS-ST destacado no documento fiscal;

b)- na aquisição de fornecedor na condição de substituído - utilizar o valor do ICMS-ST informado no campo “Informações Complementares da nota fiscal, caso não tenha esta informação poderá aplicar a alíquota interna sobre o valor da operação para determinar o valor a se creditar.

A seguir, daremos um exemplo de cálculo do imposto a ser creditado mensalmente pelo contribuinte, utilizando os seguintes valores aleatórios:

|

A) Valor do ICMS |

R$ 10.000,00 |

|

B) saídas tributadas |

R$ 50.000,00 |

|

C) Saídas para exportação |

R$ 10.000,00 |

|

D) Saídas isentas |

R$ 15.000,00 |

|

E) Saídas totais (A + B + C) |

R$ 75.000,00 |

No cálculo do Fator será aplicado a seguinte fórmula:

Fator = [(B + C)] E x 1/48

Aplicando a fórmula teremos:

Fator = [ (50.000 + 10.000) / 75.000] x 1/48

Fator = [ 60.000/ 75.000 ] x 1/48

Fator = 0,80 x 1/48

Fator = 0,0167

Cálculo do valor do Crédito = Fator x A

Crédito = 0,0167 x R$ 10.000,00

Crédito = R$ 167,00

Apuração como crédito o no período de R$ 167.00.

6. MODELO DO CIAP

O Controle de Crédito do ICMS do Ativo Permanente (CIAP) se destina ao controle do crédito do imposto relativo à aquisição de bem destinado ao ativo permanente, nos seguintes modelos: “C” ou “D”

O Ajuste SINIEF 08/97 prevê 02 modelos de CIAP: “C” ou “D”, onde cada Estado poderia regulamentar um dos modelos. Considerando que Minas Gerais regulamentou o Modelo “C”, o leiaute regulamentado pela Resolução SEF-MG 3.884/2007 era pertinente à este Modelo. Para se adequar também ao Modelo “D”, foram inseridos alguns campos aos tipos de registros já existentes.

7. ESCRITURAÇÃO DO CIAP – MODELO C

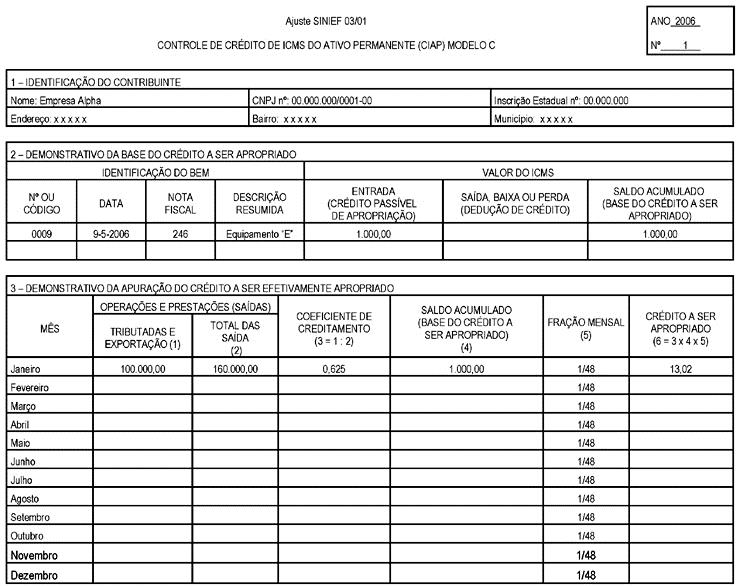

No CIAP modelo C o controle dos créditos de ICMS dos bens do ativo permanente será efetuado englobadamente, devendo a sua escrituração ser feita nas linhas, nos quadros e nas colunas próprias, da seguinte forma:

– linha Ano: o exercício objeto de escrituração;

– linha Número: o número atribuído ao documento, que será seqüencial por exercício, devendo ser reiniciada a numeração após o término do mesmo;

– quadro 1 – IDENTIFICAÇÃO DO CONTRIBUINTE: o nome, endereço e inscrições estadual e federal do estabelecimento;

– quadro 2 – DEMONSTRATIVO DA BASE DO CRÉDITO A SER APROPRIADO:

– Colunas Sob o Título Identificação do BEM:

• coluna Número ou Código – atribuição do número ou código ao bem, a critério do contribuinte, consoante a ordem seqüencial de entrada, seguido de dois algarismos indicando o exercício, findo o qual deve ser reiniciada a numeração;

• coluna Data – a data da ocorrência de qualquer movimentação do bem, tais como aquisição, transferência, alienação, baixa pelo decurso do prazo de 4 (quatro) anos de utilização;

• coluna Nota Fiscal – o número do documento fiscal relativo à aquisição ou outra ocorrência;

• coluna Descrição Resumida – a identificação do bem, de forma sucinta;

– Colunas sob o Título Valor do ICMS:

• coluna Entrada (Crédito à Apropriar) – o valor do imposto, a ser apropriado, relativo à aquisição, acrescido, quando for o caso, do ICMS correspondente ao serviço de transporte e ao diferencial de alíquotas, vinculados à aquisição do bem.

Exemplo:

valor total do crédito do ICMS na aquisição de bem do Ativo = R$ 1.000,00;

• coluna Saída, Baixa ou Perda – o valor correspondente ao imposto, passível de apropriação, relativo à aquisição do bem, anteriormente escriturado na coluna ENTRADA (Crédito Passível de Apropriação), quando ocorrer a alienação, a transferência, o perecimento, o extravio ou a deterioração do referido bem, ou, ainda, quando houver completado o quadriênio de sua utilização;

• coluna saldo acumulado (Base do Crédito a Ser Apropriado) – o somatório da coluna Entrada, subtraindo-se desse o somatório da coluna Saída, Baixa ou Perda, cujo resultado, no final do período de apuração, serve de base para o cálculo do crédito a ser apropriado, que neste exemplo é de R$ 1.000,00.

– quadro 3 – DEMONSTRATIVO DA APURAÇÃO DO CRÉDITO A SER EFETIVAMENTE APROPRIADO:

• coluna Mês – o mês objeto de escrituração, caso o período de apuração seja mensal;

• colunas sob o título Operações e Prestações (Saídas):

• coluna 1 – Tributadas e Exportação – o valor das saídas (operações e prestações) tributadas e de exportação escrituradas no mês, por exemplo R$ 100.000,00;

• coluna 2 – Total das Saídas – o valor total das operações e prestações de saídas escrituradas pelo contribuinte no mês, por exemplo R$ 160.000,00;

• coluna 3 – Coeficiente de Creditamento – o índice de participação das saídas e prestações tributadas e de exportação no total das saídas e prestações escrituradas no mês, encontrado mediante a divisão do valor das saídas e prestações tributadas e de exportação pelo valor total das saídas e prestações, considerando-se, no mínimo, 4 (quatro) casas decimais, por exemplo:

R$ 100.000,00 = 0,625

R$ 160.000,00

• coluna 4 – Saldo Acumulado (Base do Crédito a Ser Apropriado) – valor base do crédito a ser apropriado mensalmente, transcrito da coluna com o mesmo nome do quadro Demonstrativo do Crédito a Ser Apropriado, no caso em questão R$ 1.000,00;

• coluna 5 – Fração Mensal – o quociente de 1/48 (um quarenta e oito avos) caso o período de apuração seja mensal, neste caso: 0,0208333;

• coluna 6 – Crédito a Ser Apropriado – o valor do crédito a ser apropriado é encontrado mediante a multiplicação do coeficiente de creditamento, pelo saldo acumulado e pela fração mensal, cujo resultado é o valor do crédito a ser apropriado, que a nosso ver deve ser escriturado diretamente em “Outros Créditos” do livro Registro de Apuração do ICMS, no exemplo citado = 0,625x R$ 1.000,00x0,0208333= R$ 13,02.

Neste caso, o valor do ICMS apurado modelo C é de R$ 13,02 no primeiro mês de aquisição.

Atenção!!! Na escrituração do CIAP modelo C deverão ser observadas, ainda, as seguintes disposições:

– o saldo acumulado não sofrerá redução em função da apropriação mensal do crédito, somente se alterando com nova aquisição ou na ocorrência de alienação, transferência, perecimento, extravio, deterioração, baixa ou outra movimentação de bem;

– quando o período de apuração do imposto for diferente do mensal, o quociente de 1/48 deverá ser ajustado, efetuando-se as adaptações necessárias nas colunas Mês e Fração Mensal do quadro 3;

– na utilização do sistema eletrônico de processamento de dados, o quadro 3 – Demonstrativo da Apuração do Crédito a Ser Efetivamente Apropriado poderá ser apresentado apenas na última folha do CIAP do período de apuração.

8. ESCRITURAÇÃO DA PARCELA

O crédito da parcela do ICMS, apurado no CIAP, será efetuado com o lançamento no livro Registro de Apuração do ICMS na linha “007 - Outros Créditos” do quadro “Crédito do Imposto”, antecedido da expressão “Apropriação de Crédito do Ativo Permanente”, de acordo com o do RICMS/MG.

9. ESCRITURAÇÃO FISCAL DIGITAL - EFD/SPED

Para realização do controle do crédito de ICMS do ativo permanente, observar a apresentação do Bloco G da EFD.

Controle de Crédito de ICMS do Ativo Permanente – CIAP na “Escrituração Fiscal Digital”- EFD/SPED, deverá obedecer a regulamentação do CIAP na Escrituração Fiscal Digital - EFD/SPED, ocorrida com a alteração do Ato Cotepe 09/2008 pelo Ato Cotepe 38/2009, é decorrente da estrutura de dados prevista na Resolução SEF 3.884/2007, tendo ocorrido algumas adequações no leiaute de MG tendo em vista:

1) características diferentes: pela Resolução SEF 3.884/2007 as informações seriam entregues somente quando solicitado pelo Fisco e iriam se referir a mais de um período de apuração; pela EFD, as informações serão entregues rotineiramente, por período de apuração, independentemente da solicitação do Fisco;

2) forma de organização dos tipos de registros adotada pela EFD: tabelas e referências devem ser agrupadas no Bloco 0. Em função disso, os tipos de registros relativos a cadastros foram remanejados dos Blocos “G” e “I” para o Bloco “0”;

3) adequação ao CIAP Modelo “D”: o Ajuste SINIEF 08/97 prevê 02 modelos de CIAP: “C” ou “D”, onde cada Estado poderia regulamentar um dos modelos. Considerando que MG regulamentou o Modelo “C”, o leiaute regulamentado pela Resolução SEF 3.884/2007 era pertinente à este Modelo. Para se adequar também ao Modelo “D”, foram inseridos alguns campos aos tipos de registros já existentes.

Portanto:

a) não houve perda de conteúdo previsto na Resolução SEF 3.884/2007;

b) para as empresas mineiras que já tinham se organizado para atender a Resolução SEF 3.884/2007, bastará adequar o seu “PGD – Programa Gerador de Dados” ao novo leiaute previsto na EFD.

Veja os registros previstos na EFD/SPED e que são pertinentes ao CIAP, com uma equivalência aos Tipos de Registro previstos na Resolução SEF 3.884/2007:

Bloco Tipo de Registro Tipo de Registro Resol. 3.884/2007

0 0300- Cadastro de bens ou componentes do Ativo Imobilizado G120/G121

0 0305 - Informação sobre a Utilização do Bem G120

0 0500 - Plano de contas contábeis I050

0 0600 - Centro de custos I100

G G110 - ICMS – Ativo Permanente – CIAP G110

G G125 - Movimentação de bem ou componente do Ativo Imobilizado G125

G G130 - Identificação do documento fiscal G125

G G140 - Identificação do item do documento fiscal G125

A regulamentação do CIAP na EFD/SPED substituirá a regulamentação respectiva prevista na Resolução SEF 3.884/2007. No momento oportuno, essa regulamentação será revogada.

10. NOTA FISCAL – EMISSÃO PARA LANÇAMENDO DO CRÉDITO

Para efeito de lançamento do crédito do ICMS, decorrente da aquisição de bens destinados ao ativo permanente do estabelecimento, o contribuinte deverá, em cada período de apuração:

a) emitir, em seu próprio nome, uma única nota fiscal, englobando todos os valores apropriados mensalmente como crédito, no Quadro 5 do ‘Controle de Crédito de ICMS do Ativo Permanente (CIAP)’, modelo ‘C’, a qual, além dos demais requisitos, deverá conter:

a.1) como natureza da operação: ‘Lançamento de Crédito - Ativo Permanente’;

a.2) o CFOP 1.604;

a.3) o valor da parcela do ICMS a ser creditado;

b) lançar a nota fiscal referida na letra “a” no Livro Registro de Entradas, com utilização das colunas ‘Documento Fiscal’ e ‘Operações com Crédito do Imposto’.

Nota:

Para a geração da nota fiscal exemplificada anteriormente, o contribuinte deverá, no campo “Dados da NF-e”:

a) selecionar a “Finalidade de Emissão” como “3 - NF-e de ajuste” e a “Forma de Emissão” como “Normal”;

b) para efeito de validação da NF-e, entendemos pela utilização do código NCM/SH 9999.99.99.

11. ESCRITURAÇÃO REGISTRO DE ENTRADAS

A nota fiscal deverá ser escriturada no Livro Registro de Entradas, com a utilização apenas das colunas ‘Documento Fiscal’ e ‘Operações com Crédito do Imposto’, na forma exemplificada a seguir:

|

LIVRO REGISTRO DE ENTRADAS |

|||||||||||||

|

Documento Fiscal |

VALOR |

ICMS - VALORES FISCAIS |

IPI - VALORES FISCAIS |

OBSERV |

|||||||||

|

Espécie |

Número |

COM CRÉDITO |

SEM CRÉDITO |

COM |

SEM CRÉDITO |

||||||||

|

CFOP |

VL CONT |

BC |

ALÍQ |

ICMS |

ISEN / NT |

OUTR |

BC |

IPI |

ISEN |

OUTR |

|||

|

NF |

000001 |

1.604 |

- |

- |

- |

28,12 |

- |

- |

- |

- |

- |

- |

|